Merkez Bankası yıl sonu enflasyon tahminini açıkladı

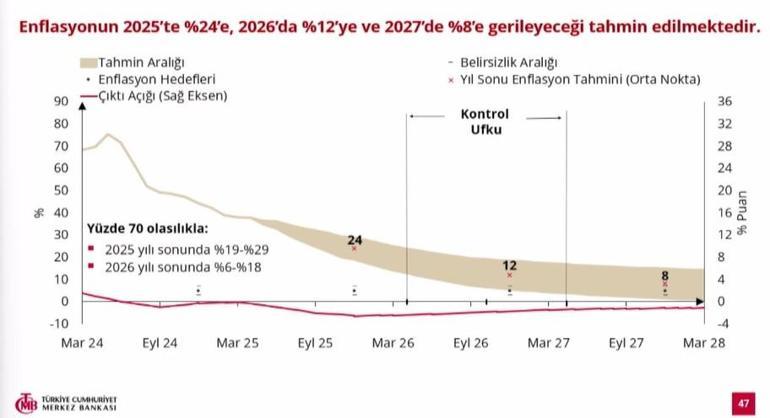

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Fatih Karahan, yılın ikinci enflasyon raporunu açıkladı. Merkez Bankası yıl sonu enflasyon tahminini değiştirmeyerek yüzde 24 olarak duyurdu.

Karahan, yılın 2. Enflasyon Raporu’nun tanıtımı amacıyla İstanbul Finans Merkezi’ndeki Türkiye Cumhuriyet Merkez Bankası Yerleşkesi’nde düzenlenen bilgilendirme toplantısının ardından katılımcıların sorularını yanıtladı.

Son dönemde enflasyon patikasını etkileyen birkaç önemli gelişme olduğunu belirten Karahan, özellikle yukarı yönlü etkileyen faktörlere bakıldığında en öne çıkanın martta kurda yaşanan beklentinin üzerindeki artış olduğunu söyledi.

“Burada belirleyici olacak olan geçişkenliğin ne kadar olduğu” diyen Karahan, şunları kaydetti:

“İlk dönemde yaptığımız çalışmalarda elimizde veri yokken biraz daha teorik kapsamlı baktığımızda bunun yüzde 35-40 aralığında olacağını yani geçmişe göre biraz daha düşük, 2023 yaz aylarına göre daha düşük olacağını değerlendirmiştik. Burada veriler bunu aslında destekler nitelikte, nisan ayı verisini gördük. Mayıs ayı verisinde de öncü veriler benzer bir geçişkenliğe işaret ediyor. Yukarı yönlü etkileyen diğer bir gelişme zirai don hadisesi. Burada tabii ki bir sayı vermek zor ama etkilenen ürünlerin TÜFE’deki oranı yüzde 1,5 civarında. Burada rekoltenin ne kadar etkileneceğine bağlı olarak önümüzdeki dönemde bir miktar yukarı yönlü risk söz konusu. Öte yandan aşağı yönlü birkaç gelişme de oldu. Özellikle küresel tarafta tarife adımlarının etkisiyle belirsizliğinin artması ile birlikte küresel talepte bir düşüş olacağı bekleniyor. Bu da dezenflasyonist bizim açımızdan.

Öte yandan bir de tabii ki bizim yaptığımız ciddi bir ek sıkılaşma var. Bunun indirim döneminde gelmiş olması da biraz daha sıkılaştırıcı etkisini güçlendiriyor diye değerlendiriyoruz. Bu da iç talebi yavaşlatıcı. Yani hem iç talep hem dış talep bir önceki rapor dönemine göre daha zayıf olacak diye değerlendiriyoruz. Bir de Sağlık Uygulama Tebliği’nde yapılan değişiklik. Onun da yönetilen yönlendirilen fiyatlar üzerinden enflasyon etkisi oldu. Bütün bunları değerlendirdiğimizde bunların birbirini dengelediğini gördük. Bunun neticesinde de hedefimizi güncellemedik.”

“ÖNÜMÜZDEKİ DÖNEMDE TALEP KOŞULLARININ DEZENFLASYON SÜRECİNE KATKI VERMEYE DEVAM ETMESİNİ İSTİYORUZ”

TCMB Başkanı Karahan, bir soru üzerine asgari ücret konusunda kendilerinin karar verici ya da tavsiye verici olmadığının altını çizerek, “Raporda sunduğumuz enflasyon tahminleri, ücret gelişmeleri dahil çeşitli varsayımlar çerçevesinde şekilleniyor. Ücretler konusunda varsayımlar da özellikle yetkili mercilerin açıklaması çerçevesinde oluşuyor. Ama ücret konusunda genel olarak hep söylediğimiz şu; yüksek enflasyon ücretlerin reel olarak erimesine neden oluyor, dolayısıyla bize düşen burada temel şey enflasyonu kalıcı olarak düşürmek, fiyat istikrarını sağlamak.” ifadelerini kullandı.

Sıkılaşma adımlarının içeriğine ilişkin sorulan soru üzerine Karahan, TCMB’nin faiz kararlarını, enflasyon gerçekleşmeleri, beklentileri ve ana eğilimin belirlediğini dile getirdi.

Karahan, ana eğilim hususunda önemli gelişmenin kur kaynaklı olduğuna vurgu yaparak, şunları söyledi:

“Mart ayında yaşadığımız beklentilerin üzerinde gerçekleşen kur artışı. Bunun geçişkenliğini bir kere görmek istiyoruz, bir tahminimiz vardı, nisan ayı verileri bunu teyit eder nitelikteydi, mayıs ayı öncü verileri de bunun yine benzer şekilde olduğunu söylüyor ama bunu bir görmek istiyoruz. Bir de enflasyonun ana eğilimi hakkında net bir bilgiye sahip olmak istiyoruz. Şu anda geçici etkiler de söz konusu. Şu anda ana eğilimin nereye gideceğini tam olarak görmek çok kolay değil. Bu doğrultuda da tek bir veriye bakarak öngörüde bulunmak doğru değil. Özellikle önümüzdeki dönemde de talep göstergelerinin seyri önem kazandı. Biz önümüzdeki dönemde talep koşullarının dezenflasyon sürecine katkı vermeye devam etmesini istiyoruz. Kararlarımızda önemli olan bir diğer unsur, enflasyon üzerindeki riskler. Evet şu anda attığımız adımlar sayesinde enflasyon görünümü bozulmadı fakat risk dengesine baktığımızda risklerin daha belirgin bir şekilde yukarı yönlü olduğunu görüyoruz. Risklerin dengeli olması da önümüzdeki dönemde kararlarımızda etkili olacak. Burada tabii öne çıkan bir diğer unsur da yurt içi yerleşiklerin portföy tercihleri olacak. Bunu da önümüzdeki dönemde inceliyor olacağız. Ama her zaman olduğu gibi bundan sonra da politika faizini, enflasyon patikasının, dezenflasyon patikasının gerektirdiği sıkılığı sağlayacak şekilde belirleyeceğiz. Belirgin ve kalıcı bir bozulma olması durumunda da para politikası araçlarını sıkılaştırıcı bir şekilde kullanmaya hazırız.”

“AŞIRI OYNAKLIK GÖZLENEN PİYASA KOŞULLARINDA OYNAKLIĞI DÜŞÜRÜCÜ HAMLELERE DEVAM EDECEĞİZ”

TCMB Başkanı Fatih Karahan, kurda 19 Mart’ta yaşanan yükselişin nedeninin ve etkilerinin sorulması üzerine, 19 Mart günü yurt dışı bankaların Türk bankalarıyla yapabilecekleri işlemleri belirlediği limitlerin çok hızlı bir şekilde dolduğunu ve bunun neticesinde de döviz kurunda kısa süreli bir yükseliş yaşandığını anımsattı.

O gün döviz işlem hacminin tarihsel ortalamanın çok üstünde olduğuna dikkati çeken Karahan, şu değerlendirmelerde bulundu:

“Geçmiş 10-15 seneye baktığımızda, 10-15 sene içinde gerçekleşen en yüksek işlem hacminin birkaç katı miktardaydı ve bu daha önce de söylediğimiz gibi yurt dışı kaynaklı bir gelişmeydi. Biz hızlı bir şekilde adım attık. Bugünü takip eden birkaç günde de aslında özellikle o haftanın cuma gününde de çarşamba gününe benzer hatta daha yüksek miktarda bir işlem hacmi oldu, buna rağmen operasyonel aksaklık yaşanmadı. Aşırı oynaklık gözlenen piyasa koşullarında biz oynaklığı düşürücü hamlelere devam edeceğiz, bu, dezenflasyon süreci açısından önem taşıyor.”

“SIKILIĞI DEĞERLENDİRİRKEN TEK BİR GÖSTERGEYE BAKMAK DOĞRU OLMAZ, BURADA BİRÇOK GÖSTERGE SÖZ KONUSU”

Enflasyon ve faiz oranlarına reel sektörden eleştirilerin olduğunun anımsatılması üzerine Karahan, Merkez Bankası’nda şeffaf ve çift yönlü iletişim uyguladıklarından, sürekli her kesimle görüştüklerinden, her şehre geziler düzenlediklerinden bahsetti.

Karahan, “Burada birçok geri bildirim alıyoruz. Tabii ki reel sektör koşullardan dönem dönem şikayet ediyor, kur gelişmelerinden de şikayet ettiği oluyor ama bunlar dezenflasyon sürecinin devam etmesi ve sağlıklı ilerlemesi açısından oldukça önemli. Sıkılığı değerlendirirken tek bir göstergeye bakmak doğru olmaz, burada birçok gösterge söz konusu.” dedi.

Değerlendirme yaparken çok sayıda ölçü tarafından değerlendirme yapmak gerektiğini dile getiren, bu ölçütler hakkında bilgi veren Karahan, “Bunların hepsini değerlendiriyoruz ama eninde sonunda bir duruşu, bir faizin yeteri kadar sıkı olup olmadığını gösteren tek gösterge fiyat gelişmeleridir. Fiyat gelişmeleri yeteri kadar hızlı, bizim tahminimizle, patikamızla uyumlu oluyor mu, olmuyor mu? Sıkılığın yeterli olup olmadığını belirleyen temel gelişme budur. Biz de kararlarımızı sıkılığı belirlerken, tabii ki belli hesaplar çerçevesinde yapıyoruz ama sonunda yeterli olup olmadığını değerlendirirken fiyat gelişmelerine ve bunun altında yatan makro ekonomik görünüme dikkat ediyoruz.” değerlendirmesinde bulundu.

Bundan sonraki likidite adımlarına ilişkin görüşleri sorulan Karahan, “Şu anda baktığımızda enflasyon üzerindeki risklerin biraz daha bariz bir şekilde yukarı yönlü olduğunu görüyoruz. Bu risklerin biraz daha dengeli olduğunu değerlendirdiğimizde burada bir hafta vadeli repo oranına fonlama maliyetini çekmeyi düşünüyoruz. Likidite fazlası olduğu durumda da bunu yapabiliriz.” dedi.

Karahan, son dönemde yaptıkları sıkılaşmanın indirim döngüsündeyken geldiği için önceki faiz artışlarına göre etkisinin biraz daha fazla olabileceğini belirterek, bunun sonucunda daha önceki projeksiyonlara göre büyümenin yavaşlamasının muhtemel olduğunu ve bu yavaşlamanın enflasyondaki düşüşü destekleyeceğini söyledi.

Dezenflasyonun belirginleşmesi, risklerin ortadan kalkması ile beklentilerdeki katılığın kırılacağını ifade eden Karahan, “Dezenflasyonun maliyeti azalmış olacak. Aslında burada büyüme ile enflasyon arasındaki ilişki daha çok beklenti yönetimiyle alakalı.” diye konuştu.

Karahan, enflasyonun düşüşüyle birlikte özellikle geçmişte de görüldüğü gibi hane halkı ve reel sektörün beklentilerinin iyileşmeye devam edecek olduğundan, bunun zaten enflasyonun reel ekonomiye maliyetini azaltacağını kaydetti.

Maaş artışlarının enflasyon üzerinde tek bir belirleyici olmadığını aktaran Karahan, şunları aktardı:

“Dolayısıyla onun etkisini ayrı modellemiyoruz. Modelimiz içinde varsayımlardan sadece bir tanesi ve dediğim gibi yetkililerin açıklamaları çerçevesinde yapıyoruz. Bir de tabii model dinamikleri içinde iş gücü sıkılığının değişmesiyle birlikte gerçekleşen ücret gelişmeleri oluyor. Ama bunu biz varsayım olarak girmiyoruz. Model içinde gerçekleşiyor. “

“KÜRESEL TARAFTA YUKARI YÖNLÜ BAZI RİSKLER ÖZELLİKLE TİCARET POLİTİKALARINA BAĞLI”

Küresel tarafta yukarı yönlü bazı risklerin olduğunu dile getiren Fatih Karahan, bu risklerin özellikle ticaret politikalarına bağlı olduğunu vurguladı.

Karahan, gümrük tarifleri üzerinden hem mal enflasyonuna yukarı yönlü etki olabileceğini hem de küresel sermaye hareketleri üzerinden özellikle gelişmekte olan ülkeler üzerinde dolaylı kanallarla enflasyon görünümünü etkileyebileceğini ifade ederek, şunları kaydetti:

“Bu bir risk yukarı yönlü. Aşağı yönlü risk de emtia fiyatları üzerinden. Evet zaten raporda da gösterdik. Bir miktar aşağı geldi. Özellikle bizim bir önceki rapor dönemine göre beklentimizin altında. Bununla birlikte jeopolitik gelişmelere bağlı olarak daha da aşağı gidebilmesi söz konusu. Bu da aşağı yönlü bir risk olarak önümüzde duruyor.” dedi.

“ENFLASYONUN AŞAĞI SEVİYELERE, TAHMİNİMİZLE TUTARLI SEVİYELERE GELECEĞİNİ DÜŞÜNÜYORUZ”

Fatih Karahan, yurt içi risklere bakıldığında zirai donun etkisini tam olarak net göremediklerini belirterek, bunun önümüzdeki aylarda görüleceğine işaret etti.

Enflasyonda beklentilerin aslında bozulmadığına dikkati çeken Karahan, “Ama beklentilerdeki iyileşme durmuş gözüküyor ve genel olarak enflasyon beklentileri son dönemde enflasyon üzerinde bir risk zaten, bunu politika metinlerimizde belirtiyoruz. Aşağı yönlü risk de talepteki yavaşlama iç tarafta yaptığımız ek sıkılaşma sonrasında. Burada talebin biraz daha hızlı bir şekilde yavaşlayacağını düşünüyoruz.” açıklamasını yaptı.

Karahan, enflasyonda bir katılık olduğunu çok düşünmediklerini ifade ederek, “Yani enflasyonun görünümünde bir bozulma olduğunu düşünmüyoruz. Şu anda zaten baktığımızda ana eğilim göstergeli yüzde 30’luk bir enflasyonu ima ediyor. Yani yüzde 30, yüzde 31 civarında bir enflasyonu ima ediyor. Bu şu demek; beklentiler hiç düzelmese, bundan sonra talep koşulları bozulmasa şu anki haliyle zaten enflasyon yüzde 30 civarında gidecek gibi.

Hem dış talep küresel gelişmelerin etkisiyle hem iç talep bizim yaptığımız ek sıkılaşma etkisiyle hem de emtia fiyatları dezenflasyonu destekleyici seviyede. Dolayısıyla şu anda ana eğilim göstergelerini ima ettiği seviyenin kırılacağını ve enflasyonun aşağı seviyelere bizim tahminimizle tutarlı seviyelere geleceğini düşünüyoruz.” değerlendirmesinde bulundu.

“BÜTÇE AÇIKLARININ VE KAMU HARCAMALARININ MİLLİ GELİRE ORANI 2027’YE KADAR KADEMELİ OLARAK AZALIYOR”

Fatih Karahan, politika duruşlarını belirlerken enflasyon görünümünü etkileyen bütün faktörleri göz önünde bulundurarak karar verdiklerini kaydetti.

Eşgüdümün tek bir boyutunun olmadığına işaret eden Karahan, şöyle devam etti:

“Birkaç boyuttan oluşuyor. burada önemli olanlardan bir tanesi yönetilen yönlendirilen fiyatların belirlenmesi. Burada son döneme baktığınızda aslında bu fiyatların belirlenirken enflasyon hedefimizin gözetildiğini çok net bir şekilde görebiliyorsunuz. Özellikle enerji fiyatları tarafında.

Bir de tabii Sağlık Uygulama Tebliği’nde yapılan değişiklikler. Bunlar aslında bizim enflasyon hedefimizde tutarlı gelişmeler. Dolayısıyla burada çok üst düzey bir eş güdüm olduğunu söyleyebilirim. Onun dışında diğer boyut tabii ki bütçe açıklarının seviyesi ve bununla bağlı olarak da kamu harcamalarının seviyesi. Biz burada OVP üzerinden bir görünüm alıyoruz.”

Karahan, bugüne kadar OVP hedeflerinin genel anlamda bütçe tarafında tuttuğunu belirterek, “Burada OVP’ye baktığınızda bütçe açıklarının ve kamu harcamalarının milli gelire oranı 2027’ye kadar kademeli olarak azalıyor. Biz de bunun gerçekleşeceğini düşünerek bunun önümüzdeki dönemde bize destek olacağını düşünüyoruz.” açıklamasını yaptı.

Dövizle ilgili 19 Mart’ta ani yükselişler gerçekleştiğine ve bundan sonra yaşanabilecek bu tür dalgalanmalara karşı yeterli önlemlerin alınıp alınmayacağına ilişkin soru üzerine Karahan, genel olarak politika duruşunu “dezenflasyonun belirlenen ara hedefler ile uyumlu olacağı şeklinde” belirlediklerini kaydederek, sözlerini şöyle sürdürdü:

“İşin diğer boyutu para politikası çerçevesi. Para politikası çerçevesinin zengin olmasının belirli sebepleri var. Bu tür durumlarda yurt içi ya da yurt dışı oluşabilecek gelişmelerin enflasyon görünümünü bozmaması için para politikası çerçevesini buna göre belirliyoruz. Aslında makroihtiyati tedbirlerin bir kısmını da buna yönelik olarak değerlendirmek lazım. Son dönemdeki tecrübemizden sonra da aslında geçen sene zenginleştirdiğimiz çerçevenin ne kadar doğru olduğunu da görmüş olduk.”

“İŞSİZLİK İLE ATIL İŞ GÜCÜ ORANINDAKİ HAREKET ARASINDA FARK OLUŞTU”

Başkan Karahan, “Enflasyon öngörülerine göre belirlenen ücret zamlarının atıl iş gücünün yükselmesine etkisi olduğunu düşünüyor musunuz?” şeklindeki soruya karşılık, genel olarak işsizlik oranındaki aşağı yönlü hareketle atıl iş gücü oranındaki hareket arasında bir fark oluştuğunu söyledi.

“Değerlendirmemiz; işsizlik oranının, manşet işsizlik oranının ima ettiğinden daha az sıkı olduğu yönünde.” diyen Karahan, şöyle devam etti:

“Bu aradaki farkın neden olduğuna yönelik aslında iki tane sav popülarite kazanmış durumda. Bunlardan bir tanesi iş bulabileceğinden ümidini kesen insanların artmış olması. Bir hipotez bu. Diğeri de yarı zamanlı çalışan ama tam zamanlı çalışmak isteyen insanların artmış olması. Biz bunu mikro verilerden detaylı olarak inceledik. Bizim analizlerimiz, bu iki savın da asıl nedenler olmadığını açıkçası gösteriyor. Burada bir kere atıl istihdam içinde zamana bağlı eksik çalışanlara baktığımızda aslında istihdamdakilerin yüzde 60’ı tam zamanlı çalışıyor. Bu da aslında pandemi döneminde ortaya çıkan ve yaygınlaşan çalışma koşullarını iyileştirme, değiştirme isteğinin bir yansıması. Esnek çalışma modelleri de bu dönemde bunların yaygınlaşmış olması buna biraz olanak veriyor. İkinci sava geldiğimizde de şunu görüyoruz. Haftada 40 saat ve üzeri istihdam edilip daha fazla çalışmak istediğini belirtenlerin oranı, 40 saatin altında çalışıp da aynı beyanda bulunanların oranına yaklaştı. Yani aslında yarım zamanlılardan gelen bir değişim söz konusu değil. Aslında bu atıl işsizlikteki artış bu yarı zamanlı çalışanlardan kaynaklanmıyor gibi gözüküyor.”

“KESİNLİKLE BİR REZERV HEDEFLEMEMİZ YOK”

TCMB Başkanı Karahan, faiz politikasına ilişkin bir soru üzerine, enflasyon hedeflemesi yaptıklarını aktararak, şu değerlendirmelerde bulundu:

“Dolayısıyla faiz kararlarımız da dahil olmak üzere diğer birçok kararımız da enflasyon gerçekleşmelerine, beklentilerine ve ana eğilime binaen oluyor. Enflasyon görünümü üzerinden faiz kararlarını veriyoruz. Bahsettiğiniz unsurlar tabii ki önümüzdeki dönemde enflasyon üzerindeki riskleri etkileyebiliyor. Tamamen önemsiz diyemem ama kesinlikle bir rezerv hedeflememiz yok. Dolayısıyla herhangi bir rezerv seviyesini faiz indirimine bağlamak doğru değil.”

Karahan, 19 Mart’ta 1,5 trilyon liralık likiditeyi kısa vadeli çekmelerinin hata olup olmadığına ilişkin soruya karşılık, dalgalanma öncesinde sistemde 1,5 trilyon lira civarında likidite fazlasının söz konusu olduğunu söyledi.

Burada çok çeşitli sterilizasyon amaçlarının bulunduğunu dile getiren Karahan, “O dönemde daha çok depo ihalelerini belli vadede kullanıyorduk. Para piyasasında kotasyonları ve sonra da likidite senedini şartlar değiştikten sonra yapmaya başladık. Burada aslında uzun vadeli sterilizasyona bir miktar başlamıştık depoların vadesini uzatarak. Likidite senetleri işlevini gördü. O dönem 280 milyar liraya ulaşan bir bakiye oldu. Daha sonra da bunu şu anda sıfırladık.” diye konuştu.

Karahan, gelecek dönemde likidite senedinin de araçların içinde olduğunu, likidite fazlası olduğunda depo ihalelerini de kullanmayı düşündüklerini anlattı.

“SENE SONUNDA AYLIK ENFLASYON YÜZDE 1’İN BİRAZ ÜZERİNE OTURACAK”

Fatih Karahan, yılın geri kalanında aylık enflasyonun seyrinin nasıl olacağının beklendiğine ilişkin soruya, şu cevabı verdi:

“Burada şu andaki patikamız mevsimsellikten arındırılmış baktığımızda aylık enflasyonun azalarak sene sonunda yüzde 1’in biraz üzerinde bir yere oturacağını varsayıyor ama patika lineer olmayabilir. Çünkü risklerin yüksek olduğu bir dönemdeyiz. Bir de aylık bazda hakikaten verilerde çok oynaklık oluyor.

Bu oynaklık olduğu durumda da ana eğilimdeki iyileşme şu anki seviyeden çok lineer ve kusursuz bir şekilde o seviyeye inecek değil ama yıl sonunda mevsimsellikten arındırılmış bazda baktığımızda yüzde 1’in biraz üstüne oturan bir aylık enflasyon patikası öngörüyoruz. Burada bunun iletişimini biraz azaltmamızın belli sebepleri var. Birincisi faiz indirimleri doğrudan o verdiğimiz patikalara bağlandı geçen sene. Halbuki bizim amacımız bu değildi. Aslında geçen sene verdiğimiz patikada çok daha erken enflasyondaki katılık hızlı çözülüyordu ve daha erken faiz indirimleri vardı. Sonra biz onu geciktirdik bu katılık biraz daha geç çözülmeye başlayınca. O yüzden onun iletişimini biraz azalttık. Bir diğer unsur da mevsimsellikten arındırma yöntemlerinin, bu biraz daha teknik, son dönemde çok iyi çalışmaması. Bu da Türkiye’ye özgü bir unsur değil. Birçok ülkede görülen bir unsur.”